")

")

Die Basis unserer Marktselektion in Stufe 1 bilden die folgenden beiden Prinzipien von Meb Faber:

1. Auswahl der (maximal) drei stärksten aus fünf Marktgruppen (Aktien USA, Aktien Rest-Welt, Rohstoffe, Immobilien, Anleihen) nach dem Prinzip "Fahre in den schnellsten Schiffen".

2. Verlustbegrenzung: Eine Marktgruppe fällt komplett raus, sobald sie unter ihren 10-Monats-Durchschnitt fällt. "Verlasse rechtzeitig ein sinkendes Schiff"

Ins Portfolio dürfen also nur die drei stärksten Marktgruppen der letzten 10 Monate zu je einem Drittel (33,3%), die gleichzeitig über ihrem 10-Monatsdurchschnitt notieren. (Falls nur eine oder zwei Marktgruppen über ihrem 10-Monatsdurchschnitt notieren, erneut je 33,3%. Der Rest bleibt auf dem Tagesgeldkonto!

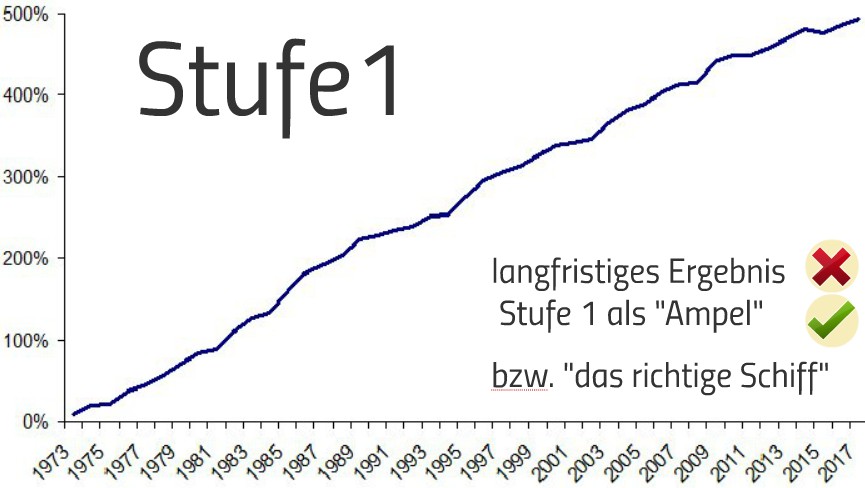

Die langfristige Performance von Faber's IVY-Portfolio sehen Sie hier. Wir benutzen seine Marktselektion zur Definition der handelbaren Markt-Universen als Ampel für die Selektion in Stufe 2.

Die Performance des IVY-Portfolios von Meb Faber in Anlehnung an die Methode der Eliteuniversitäten Harvard und Yale

Über Meb Fabers oben beschriebene Marktselektion haben wir über die letzten 15 Jahre einen detaillierten Backtest durchgeführt. Sie finden ihn hier:

Für ein weiterführendes Studium der Ideen von Meb Faber empfehlen wir neben seinem Buch "The IVY Portfolio" folgendes Paper, in dem er seine wichtigsten Ideen zusammengefasst hat. Sie können das Paper unter folgendem Link als pdf herunterladen und ansehen:

M. Faber A-Quantitative-Approach-to-Tactical-Asset-Allocation.pdf*

*Mit freundlicher Genehmigung von:

Mebane T. Faber Cambria Investment Management, LP 2321 Rosecrans Ave., Suite 3225 El Segundo, CA 90245 310-683-5500

Copyright Mebane Faber Research 2013