")

")

Wir haben eigene Backtests der Methode von Meb Faber durchgeführt. Zum einen mit der Software Amibroker, zum anderen mit dem Programm ETFreplay (Wenn Sie am Amibroker-Code interessiert sind, dann kontaktieren Sie mich gerne).

Zwischen beiden Test-Programmen gibt es zwar leichte Abweichungen, da auf verschiedenen Kursdaten getestet wurde -mit Amibroker auf Total Return Index-Daten, mit ETFreplay auf ETF Daten- das Ergebnis stimmt insgesamt aber in etwa überein.

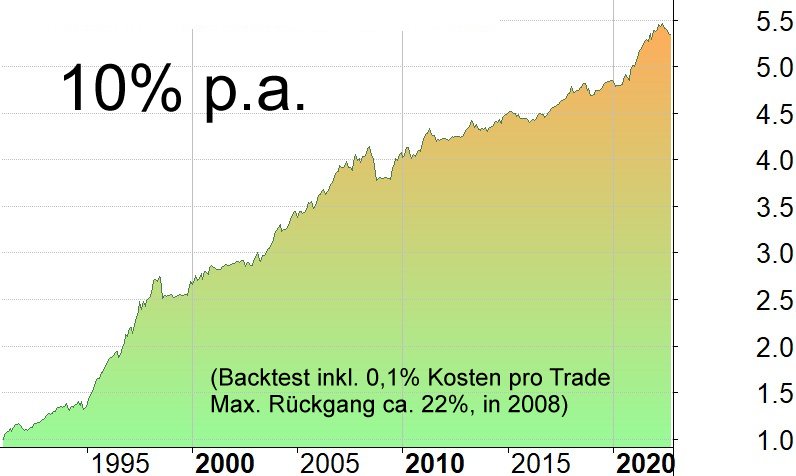

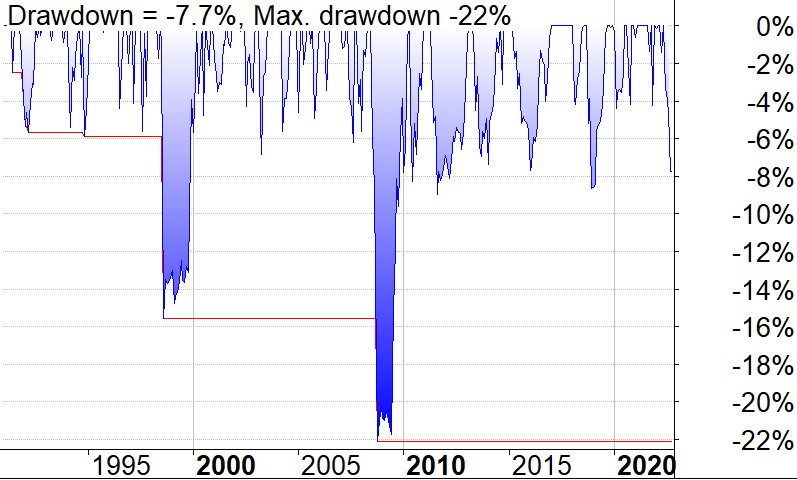

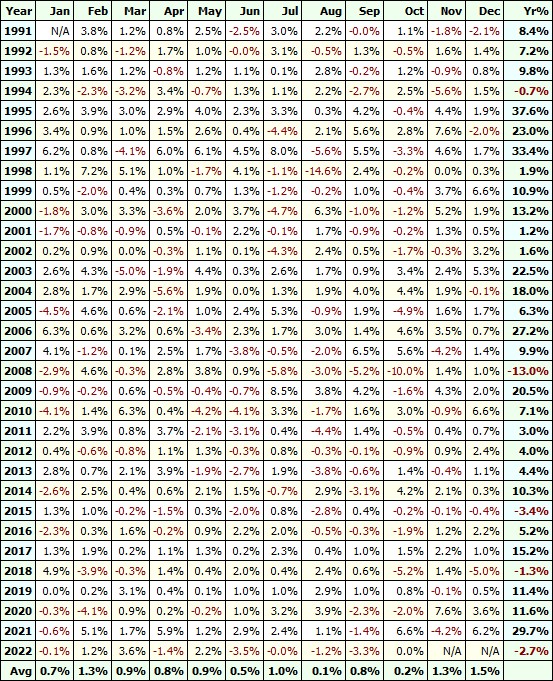

Der grösste maximale Rückgang im Portfolio fand gemäss beiden Tests während der Finanzkrise 2008/2009 statt, betrug ca. 20% und konnte innerhalb von etwa 18 Monaten wieder komplett aufgeholt werden.Durch die Corona-Krise kam das IVY-Portfolio relativ gut, da es rechtzeitig ausgestiegen ist. Und im Jahr 2021 hätte man mit dieser einfachen Strategie fast 30 Prozent verdient. Im schwierigen Jahr 2022, wo die Aktienmärkte oft 30% verloren haben, hat das IVY-Portfolio bisher nur einen kleinen Rückgang von 7% hinnehmen müssen.

Die aktuelle Marktauswahl finden Sie monatlich aktualisiert immer hier: Aktuelle Marktauswahl

Die detaillierten Ergebnisse mit einigen Kennzahlen und Charts finden Sie hier unten.

Die fünf für die Tests verwendeten Marktgruppen sind nach Faber:

- Aktien: USA (VTI)

- Aktien: Ganze Welt ohne USA (VEU)

- Rohstoffe (DBC)

- Immobilien (VNQ)

- Anleihen (BND)

In Klammern stehen die ETFs, die den jeweiligen Markt repräsentieren. (ETF = Exchange Traded Fund; siehe Buch „The Ivy Portfolio“, Mebane T. Faber).

Das obige Portfolio haben wir nach folgenden Kriterien gestestet:

– Eine Marktgruppe fällt komplett raus, sobald sie unter ihren 10-Monats-Durchschnitt fällt.

– Wir nehmen nur die (maximal) drei stärksten Marktgruppen bezogen auf die letzten 10 Monate zu je einem Drittel (33,3%).

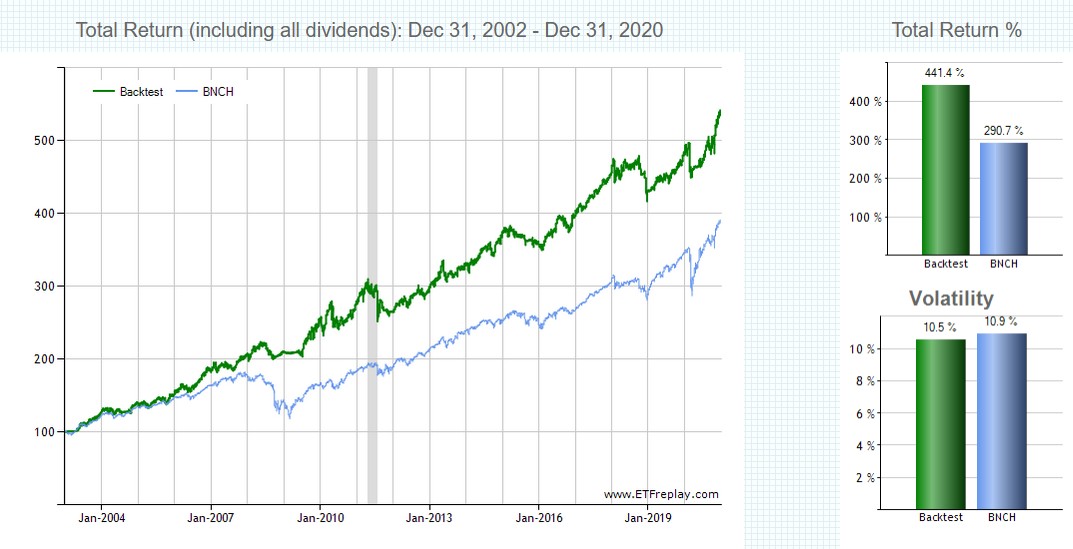

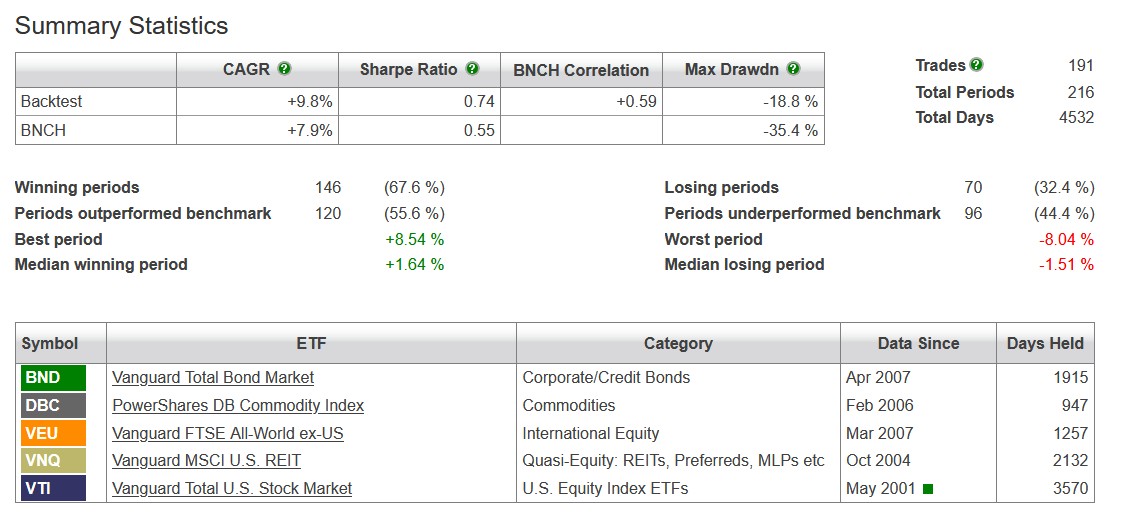

Hier nun die Ergebnisse:

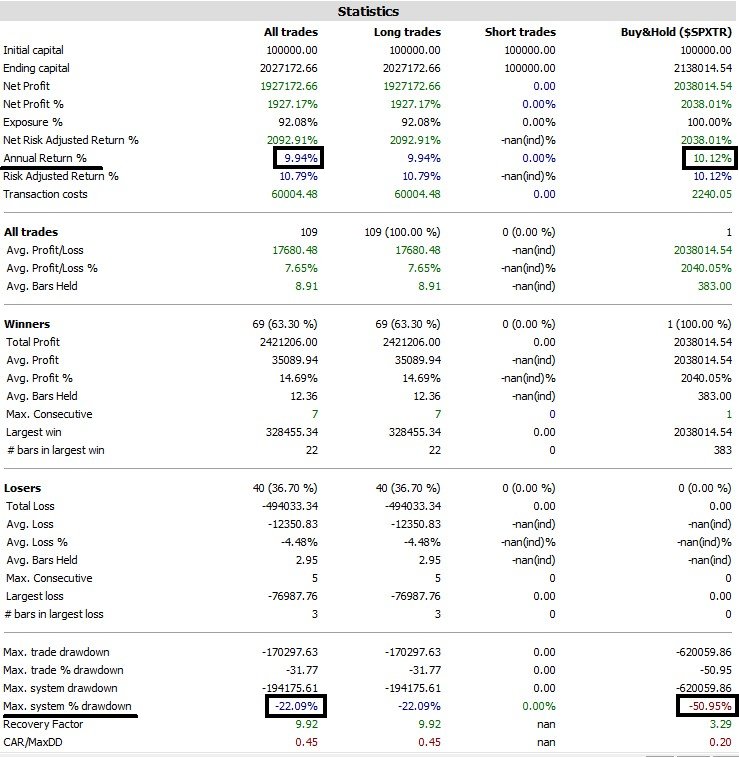

1) Backtests mit der Software Amibroker von 1.1.1991 - 1.11.2022

Verwendete Software für diesen Backtest: Amibroker

2) Backtests mit der Software ETFreplay, in einem etwas kleineren Zeitraum von 31.11.2002 - 31.12.2020 (davor lagen keine ETFs zum Testen vor)

Verwendete Software für diesen Backtest: ETFreplay