")

")

Selektion innerhalb der gewählten Marktgruppen ("Die besten Kabinen im schnellen Schiff").

Innerhalb der gewählten Marktgruppen verwenden wir den Momentum-Ansatz von Andreas Clenow in Anlehnung an sein Buch "Stocks on the move" (2015, deutsch).

Clenow gibt in seinem Buch eine vollständige Anleitung für ein Handelssystem mit Ein- und Ausstiegen sowie Risiko-und Money-Management. Er nimmt gemäss seinen Handelsregeln in Bärenmärkten keine neuen Positionen in sein Portfolio hinzu. Da er Bärenmärkte gleich wie Meb Faber über einen 10-Monats-Durchschnitt (entspricht etwa der 200-Tage Linie) definiert, passt die Stufe 2 gut mit der Stufe 1 der Auswahl der handelbaren Universen zusammen.

Die folgende Abbildung zeigt Clenow's Equity-Kurve auf den Aktien des S&P500, erstellt gemäss den Zahlen in seinem Buch. Bemerkenswert ist nicht nur die Performance insgesamt, sondern vor allem die (durch das 10-Monatsfilter) nur geringen Rückgänge in den Bärenmärkten 2001-2003 und 2008 (maximal -8,5%). Dies ist beachtlich in Phasen, in denen der Aktienmarkt um über 50% eingebrochen ist.

Backtest von Andreas Clenow auf den Aktien des S&P 500

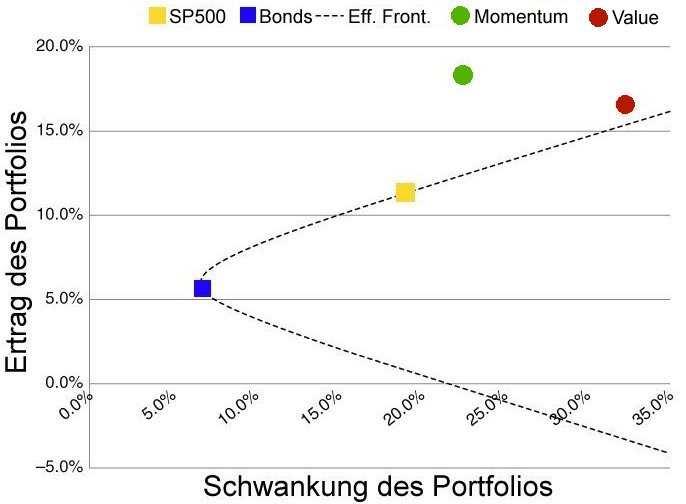

Wie sind Momentumstrategien wie die von Herrn Clenow im Vergleich mit anderen Ansätzen aber längerfristig einzuordnen?

Quantitative Auswertungen für einen Zeitraum von 1927-2014 belegen, dass Momentum-Methoden (grüner Punkt) im Jahresdurchschnitt fast 20% Ertrag erwirtschaften (Abbildung unten). Sie schlagen damit die auf Fundamentaldaten basierten Value-Ansätze (roter Punkt) sowohl vom Ertrag, vor allem aber auch vom geringeren Risiko her. Value-Ansätze haben historisch betrachtet um etwa 10% höhere Rückgänge als Momentumstrategien erlebt.

Im Vergleich zu reinen Aktien- (gelbes Quadrat) und Bond-Investments (blaues Quadrat), sind Momentum-Strategien zwar riskanter, ihre Erträge aber dafür auch deutlich höher. (Extrembeispiel Bonds: sehr wenig Risiko, dafür aber auch limitierte Erträge von je etwa 5%).

Vergleich von Ertrag und Risiko verschiedener Portfolios im Zeitraum 1927-2014 nach Kenneth R. French